上市物企2022年“增收不增利”,收并购由“规模型”转向

您好,今天小编为大家分享:上市物企2022年“增收不增利”,收并购由“规划型”转向“事务型”,或许许多小伙伴还不知道,让我们一起来看看吧!

告别了2021年的高速奔驰,2022年物业职业在低位中运转。

到现在,现已有53家在A股和港股上市的物业企业发布了2022年度成绩陈述。在曩昔一年,上市物企在营收、在管面积及盈余等方面的体现如何?

为此,《每日经济新闻》记者别离从经营收入、增值服务收入、在管面积、第三方在管面积、净利率、每股根本盈余六个方针,对上述上市物业企业2022年报进详细整理计算,推出2022年上市物企的经营收入、增值服务收入、在管面积、第三方在管面积、净利率、每股根本盈余六个榜单。

记者注意到,与2021年比较,2022年在管面积打破1亿平方米的上市物企并未扩容,大型物企的办理规划仍然坚持了可观的增加速度。此外,摆脱了以往单一对规划的寻求,越来越多的上市物企开端自动清退低质项目,收并购向“事务型”转向。

多位业界专家在承受记者采访时表明,从2022年物业上市企业年报的状况看,多项方针的增速均值均不如2021年同期。但职业弱周期、低风险、成长性好的职业特点未变。一起,阅历了疫情洗礼,物企凭仗与业主的深度互动,强化了互相联络,城市服务、IFM领域蓝海商场具有确定性,所以职业根本面向好不变。

“增收不增利”现象凸显

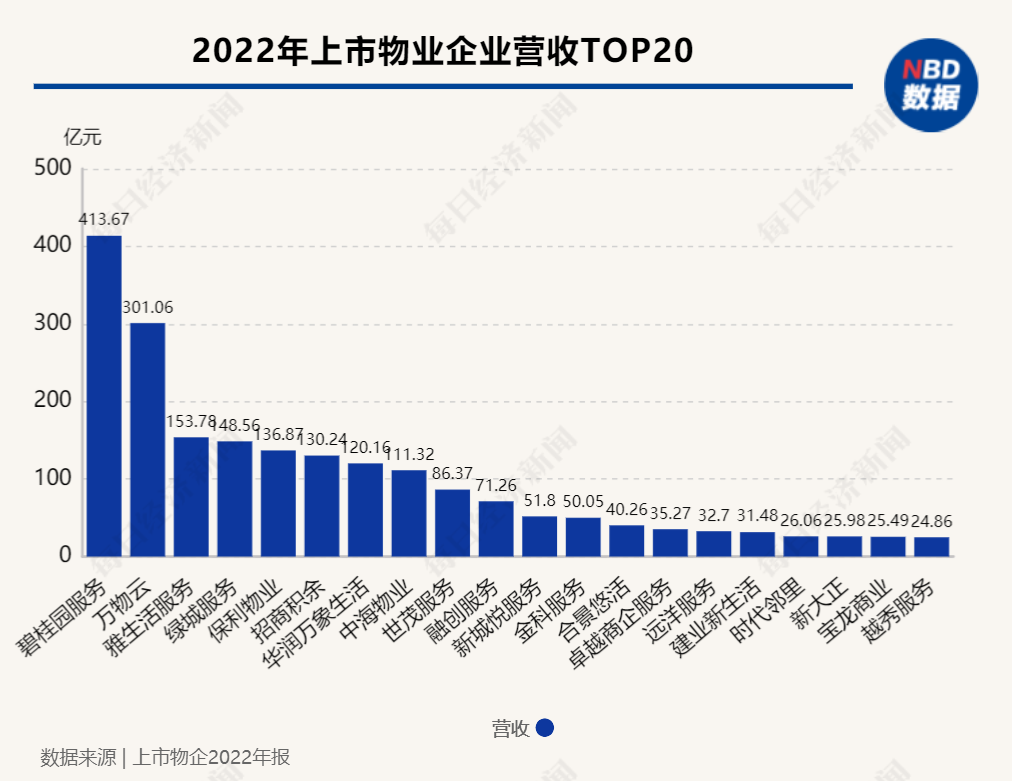

《每日经济新闻》记者计算发现,2022年上市物企营收在100亿元以上的有8家,200亿元以上的仅有2家。其间,碧桂园服务以413.67亿元大幅领跑,万物云以301.06亿元紧随其后。

归母净赢利方面,2022年共有6家上市物企超越10亿元,占比为19.35%;有14家物企完结了超越10%的增速。

克而瑞物管分析指出,2022年职业全体营收增速放缓,盈余才能恶化。“企业间分解加重,即便在同一队伍企业也开端断档,在榜首队伍体现尤为显着。仅有碧桂园服务和万物云营收超越300亿元,该队伍的其他企业均在百亿元左右。”

与从前有所区别的是,受母公司、商场等多重要素影响,2022年不少上市物企呈现归母净赢利负增加的状况。记者计算显现,16家物企呈现归母净赢利负增加,其间碧桂园服务、中天服务、合景悠活、融创服务、年代邻里、金科服务6家物企的下滑起伏均超越50%,职业“增收不增利”的状况凸显。

对此,碧桂园服务首席财政官黄鹏在成绩发布会上就表明,“上一年公司赢利未达原定预期方针的首要原因在于收并购带来的商誉减值、合同及客户关系摊销大幅添加,到达约28.5亿元。”

依据公告发表,2022年碧桂园服务的商誉及其他无形资产减值约17.70亿元,这一数值与其年度净赢利仅相差4.91亿元。其间,碧桂园服务对收买标的四川嘉宝日子服务、财信才智日子服务、以及武汉雪域云海网络科技,三项收并购标的商誉减值,触及金额别离为13.06亿元、4.45亿元以及1.089亿元。

万物云董事长朱保全也在成绩发布会上宣布反思,“高溢价收并购过程中,较高的商誉价值是否合理?”

此外,金科服务、融创服务和年代邻里三家物企在2022年呈现不同程度亏本,归母净赢利别离为-18.19亿元、-4.624亿元和-2.136亿元,较2021年别离下降272.09%、134.05%和169.35%。

亏本最严峻的是金科服务,这也是其上市以来初次呈现亏本。在成绩发布会上,金科服务董事长夏绍飞表明,上一年整个地产职业极度承压,开发商大部分所交给项目接房率和入住率都不尽善尽美,整个空置房费用的回款也短少对应的保证。

中指研究院物业总经理牛晓娟4月6日在承受《每日经济新闻》记者采访时表明,“一方面,非业主增值服务作为高毛利事务,在2022年受到了很大晦气影响:如房地产职业下行导致事务量较少,地产流动性危机构成物业公司很多应收账款坏账,极大影响了盈余水平;另一方面,前两年职业规划扩张呈现内卷,存在为添加规划而急进并购的现象,导致分摊本钱高,但整合效益欠安,乃至呈现商誉减值问题。”

牛晓娟表明,社区增值服务归纳看也是毛利较高的事务板块,但受疫情及宏观经济承压影响,不少事务的展开受到限制,导致不少企业在该板块收入下滑,并添加了企业运营办理本钱,导致赢利奉献受到冲击。以上种种原因归纳作用,紧缩了赢利空间,导致经营收入能完结增加而赢利不增乃至反降的成果。

收并购转向“事务型”

到2022年末,上市物企在管面积打破2亿平方米的有12家,而在管面积破亿平方米的物企阵营未有扩容。

具体来看,碧桂园服务在管面积由2021年12月31日约7.67亿平方米增至约8.69亿平方米,紧随其后的万物云为8.4亿平方米,也是职业仅有的两家在管面积超越8亿平方米的企业,抢先雅日子、保利物业超2亿平方米。与此一起,别的有31家上市物企的在管面积约在百万至千万平方米等级。

作为物企规划增加的重要手法之一,2021年还在盛行的物企大规划收并购行动在2022年现已较少呈现。据中指物业研究院不彻底计算,2022年物管职业发表的收并购买卖为31宗,买卖金额约106.3亿元,比较2021年的收并购买卖总额大降约70.8%。

“2022年并购商场环境扑朔迷离,并购方更慎重、全面地平衡标的质量、价格、盈余才能,并归纳考虑战略协同和投后办理的难易程度。其次,因为地产困局的传导性影响,年内大型并购事例较为罕见,首要原因来自预算的压力以及对标风险的考量。”牛晓娟表明,不过国企并购活跃度提高,华润万象日子、招商积余、中海物业、金茂物业、远洋服务、京城佳业等国企扛起了收并购大旗。

值得注意的是,物企收并购正由“规划型”向“事务型”改变,且“规划型”并购更集中于特征细分赛道。“2022年并购买卖标的为传统物业服务的约占一半,机场、度假村、酒店、金融类等细分领域物业备受关注。一起,比如轿车服务、养老服务、电商服务、咨询服务、家政服务、城市服务等‘事务型’并购逐渐受到重视。”牛晓娟表明。

以金茂服务为例,2022年其在管面积同比增加50%以上,全年完结16类业态拓宽。如2022年6月17日,金茂服务成功并购首置物业,商业业态办理规划得到提高;2022年与中国中化的农业和化工板块树立有用协同,成功获取了研制中心、工业园区等业态,并新增城市服务项目5个。

此外,尽管房地产职业全体下行,销售与出资双降,但存量空间仍然巨大,第三方竞标拓宽正在成为物企最重要的新增项目来源。金科服务董事长夏绍飞在成绩会上表明,2022年三四季度开端金科服务正式推出内部住所发展计划,未来将升级到街区式物业服务领域,把战略重心逐渐转移到存量项目上,“现在作用是比较好的”。

物企在不断对外拓宽的一起,也在进行“减肥”。

如碧桂园服务对四川嘉宝服务、财信服务多个因为赢利率及物业办理费收取率低于预期的项目,进行了清退。碧桂园办理层在成绩会上泄漏,2022年公司自动退出亏本或收缴率低的项目,触及合约办理面积约8400万平方米,“简直相当于一些小的物管上市公司的规划”。此外,金科服务也在2022年就自动缩短了部分账期较长、现金流较差的项目。

“2020-2021年物企经过一级商场完结收并购一般给到10-15倍估值,易手经过本钱化在二级商场能取得20-30倍,乃至是更高的价格,中心赢利非常可观,对收并购买卖双方构成共赢的闭环,因而收并购成为了前两年职业的干流趋势。”亿翰物研分析指出,跟着本钱风口的消失,现在港股物管本钱商场,上市民营物企的PE值乃至都达不到10倍,因为短少本钱商场的买单,天然无法再次构成可观的中心赢利,收并购逻辑难以构成闭环。

“现在回头看,其时的收并购估值其实是偏高的。”东吴证券地产首席分析师房诚琦指出,“收并购在报表上首要体现在无形资产中的客户关系和商誉,无论是哪种都会直接对赢利构成影响,具体影响的程度就要看其时收买的体量和对价了,各家公司不太相同,但有一点是可以承认的,收并购对赢利的影响必定没有彻底完毕,还会继续几年。”

下一篇:用“含新量”撬动“含金量” 上海全球投促大会里的“生

相关热词搜索:上市物企2022年“增收不增利” 北京天气预报 上海天气预报15天 天气预报降水分布