上一年13家银行存款狂飙到150万亿,相当于每人多存1.2万

您好,今天小编为大家分享:上一年13家银行存款狂飙到150万亿,相当于每人多存1.2万!多地中小银行下调存款利率,或许许多小伙伴还不知道,让我们一起来看看吧!

尽管银行继续下调存款利率,但仍旧不能阻挠老百姓的存钱热心。

榜首财经记者依据Wind资讯数据核算,到上一年末,6家国有大行及7家现已发布2022年年报的股份制银行吸收客户存款算计超150万亿元,比2021年大幅添加了16.67万亿元,增速到达12.4%,创下历年新高。如果依照总人口14亿来核算,相当于上一年国内每人多存了1.2万元,而这还仅仅是13家上市银行的数据。

在曩昔10年,例如银行存款增速较高的2016年,上市银行吸收客户存款总额增速到达11%,而在其他年份,存款增速一般安稳在8%左右。

微观核算数据早已提示这一现象:依据央行年头发布的数据,2022年,住户存款添加了17.84万亿元,比上一年多增7.94万亿元。本年以来,住户存款继续坚持添加惯性,1月份住户存款添加了6.2万亿元。本年一季度,住户存款添加了9.9万亿元,这简直是2021年全年的增量。

4月11日,央行发布一季度金融核算数据,本年一季度,人民币存款添加15.39万亿元,同比多增4.54万亿元,其间住户存款添加9.9万亿元,简直是2021年全年的增量。

存款狂飙为银行带来了极大的负债办理压力,近段时刻,部分中小银行已首先下调定时存款利率,以压降本钱。

全民“报复性”储蓄

客户存款是银行资金的首要来源,在上一年全民“报复性”储蓄的布景下,各家银行负债总额“爆表”,国有银行和股份行体现得尤为显着。

其间,6大国有行上一年吸收客户存款总额均完成双位数添加,算计添加了13.6万亿元,增速为12.69%,而2021年的增速仅为7.30%。尤其是农业银行,上一年吸收存款总额添加14.7%,简直是2021年增速的2倍。

在股份行中,招商银行和浙商银行的存款增速均超越了18%,比较2021年的增速别离提升了6个、13个百分点。

工商银行、农业银行、中国银行、招商银行及民生银行等在年报中都不谋而合地使用了“创前史新高”来界说上一年的存款增量。

但一起,这个增量的构成也呈现出显着的“零售化”、“定时化”特色。

比方,在客户结构上,这13家银行吸收的个人存款总额同比添加17.53%,而公司存款总额仅同比添加了7.41%,增速还不及个人存款的一半。

“零售化”在股份行中体现得愈加杰出,比方,安全银行的个人存款上一年狂飙了34.35%,而公司存款仅增3.94%;兴业银行相同如此,个人存款增36.86%,但公司存款仅增3.54%;光大银行上一年个人存款增24.24%。

在期限结构上,13家银行的个人定时存款总额同比添加22.56%,公司定时存款总额同比添加14.62%,而同期的个人活期存款总额仅同比添加10.51%,公司活期存款总额简直与上一年相等,仅同比添加1.71%。

交通银行、中信银行、兴业银行、民生银行的公司活期存款乃至呈现必定程度的萎缩,尤其是民生银行,上一年公司活期存款大幅下滑了17%。

归纳上市银行年报来看,定时存款的均匀本钱率为3%左右,而活期存款的均匀本钱率仅为0.4%左右,明显,无论是公司或个人,都在紧缩低息的活期存款,尽量在银行争夺更高的利息。

惯性之后是否有转机

全民储蓄的热心一贯延续到本年,央行数据显现,到本年1月末,住户存款添加了6.2万亿元。尽管2月份开端敏捷回落,住户存款仅添加7926亿元,但仍旧高于上一年同期,上一年2月份的住户存款削减了2923亿元。

依据央行4月11日发布的最新核算数据,本年一季度,住户存款添加了9.9万亿元,而2022年一季度,住户存款添加值为7.82万亿元。

不过,一个未来或将呈现转机的先行目标是:央行调查核算司对于乡镇储户调查的盯梢状况。

央行调查显现,本年一季度,倾向于“更多消费”的居民占23.2%,比上季添加0.5个百分点;倾向于“更多储蓄”的居民占58.0%,比上季削减3.8个百分点;倾向于“更多出资”的居民占18.8%,比上季添加3.3个百分点。而在上一年四季度,倾向于“更多储蓄”的居民占61.8%,比上季添加3.7个百分点。

银行多手法压降本钱

对于银行来说,存款定时化使得存款均匀付息率上升,叠加LPR(贷款商场报价利率)屡次下调,贷款收益率继续下行,银行息差也进一步承压。

从数据来看,上一年,13家银行的存款利息支出超越2.5万亿元,同比添加了16%,而2021年的存款利息支出增速仅为7.54%,相差超越1倍。

基于此,加强负债本钱管控、压降高息存款,是上一年各家银行的重点工作之一。

兴业银行在年报中表明,经过挂牌利率下调,有序引导中长期存款定价下降。在年报阐明会上,兴业银行计划财务部总经理赖福荣表明,在负债端,兴业银行经过查核引导,将存款利差作为重要目标归入对各分行的归纳考评里,恰当操控中长期存款的份额。

民生银行也在年报中称,将继续强化负债运营,操控高本钱、长期限存款规划,继续调整存款结构。

上一年,银行业曾于4月、9月两度下调存款利率,而本年4月份,又有多家中小银行“身先士卒”下调了定时存款利率,并有延伸之势,以应对本钱压力。

存款狂飙的背面,也是出资者的许多无法。上一年,在股、债、房“三杀齐下”的布景下,个人出资者堕入“财物荒”,唯有存款,成为可贵的“避风港”。

一贯比较冷门的大额存单在上一年乃至连续呈现“一单难求”的现象。依据数据,2022年大额存单发行量到达2015年6月推出以来的最高值。

从前,收益相对安稳的银行理财在很大程度上代替了存款,但在理财净值化转型后,上一年银行理财罕见地遭受了两次破净潮,以至于部分出资者需要像出资股票相同割肉离场,“稳赚不赔”的崇奉坍塌。

别的,银行理财收益也下滑严峻,依据银行业理财挂号保管中心发布的数据,2022年各月度,理财产品均匀收益率为2.09%。而2021年各月度,理财产品加权均匀年化收益率最高为3.97%、最低为2.29%。

>>相关新闻

多地多家银行下调存款挂牌利率

据不完全核算,4月8日起,调整人民币存款利率的有河南光山农商银行、湖北黄梅农商行等近10家中小银行。

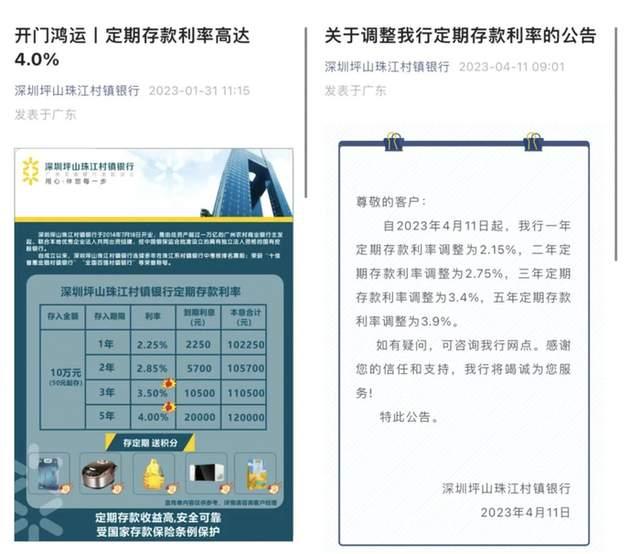

4月11日,深圳坪山珠江村镇银行公告称,即日起调整该行一年、二年、三年、五年定时存款利率,调整后别离为2.15%、2.75%、3.4%、3.9%,均较“开门红”期间下调10个基点。

此外,河南、陕西等地多家银行也对部分期限存款利率进行了调整。比方4月10日,光山乡村商业银行发布公告称,依照河南省农信组织,决议自4月8日(周六)起将一年期、两年期、三年期整存整取定时存款挂牌利率别离下调康复至1.9%、2.4%、2.85%,其他期限挂牌利率坚持不变。据悉,河南省乡村信用社于4月8日发布公告称,自4月8日起,一年期、两年期、三年期整存整取定时存款挂牌利率别离调整至1.9%、2.4%、2.85%。包含淮滨乡村商业银行、舞阳农信等在内的河南多家银行亦发布了相似公告。

下一篇:为何今年沙尘如此频繁? 情况到底怎么样的?